Introduktion

De fleste danskere opdager først hullerne i deres indboforsikring, når et erstatningskrav bliver afvist. En vandskade på 150.000 kr bliver kun dækket med 30.000 kr. En nyindkøbt designersofa erstattes med blot 15.000 kr, selvom den kostede 75.000 kr. Et kloakopstød bliver afvist helt, fordi policen kun dækker skybrudsskader.

Ifølge Aarhus Universitet og DCE's analyse af forsikringsdata koster den gennemsnitlige stormflodsskade 448.225 kr at udbedre, mens skybrudsskader i gennemsnit koster 65.391 kr. Begge kræver forskellige forsikringsdækninger — og mange danskere har kun den ene.

Standard indboforsikring dækker ikke alt. De mest almindelige undtagelser er:

- Oversvømmelser fra åer eller hav

- Opstigning fra kloakker

- Værdifulde smykker over forsikringens sublimitgrænse

- Erhvervsudstyr brugt hjemmefra

Herunder gennemgår vi de mest kostbare huller — og hvad du konkret kan gøre ved dem.

Key Takeaways

- Standard indboforsikring dækker ikke oversvømmelse fra havet, kloakopstød uden skybrud, værdifulde ejendele over sublimitgrænser eller erhvervsudstyr

- De fleste huller opdages først, når et erstatningskrav afvises — og det kan nemt koste 50.000 kr+ i uventede udgifter

- Tillægsdækninger og særforsikringer findes netop for at lukke disse huller — men de skal aktivt tilvalges

- Byggeomkostninger stiger — tidligere tilstrækkelige genopbygningssummer kan nu efterlade dig farligt underforsikret

- Gennemgå dine dækninger årligt med et uafhængigt værktøj — det er den sikreste måde at opdage huller, før de koster dig penge

"Fuld Dækning"-Myten: Hvad Indboforsikring Faktisk Dækker

En standard dansk indboforsikring (typisk struktureret som en navngivet-farer-police) dækker specifikke, navngivne begivenheder — brand, lyn, tyveri, hærværk — men udelukker eksplicit mange almindelige risici. Hvad der ikke er nævnt som dækket, er reelt udelukket.

Tryg's policebetingelser angiver eksplicit dækkede begivenheder som "Brand" og "Stormskade," men udelukker eksplicit stigende grundvand, medmindre en udvidet vanddækning er tilkøbt. Codan's betingelser følger samme struktur: dækning er begrænset til de navngivne farer.

Hvorfor Forsikringsselskaber Designer Komplekse Policer

Forsikringsbranchen er designet til at forvirre forbrugere. Policedokumenter er ofte over 32 sider lange og fyldt med juridisk sprogbrug, som de færreste læser grundigt.

Denne kompleksitet er en strukturel egenskab ved branchen, ikke en tilfældighed. Den efterlader almindelige forbrugere systematisk dårligt stillet — uden reelt overblik over, hvad de betaler for.

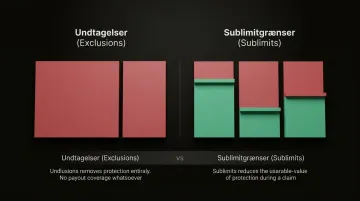

Forskellen på "Undtagelser" og "Sublimitgrænser"

De to vigtigste typer huller i en police fungerer forskelligt:

- Undtagelser: Begivenheder der slet ikke er dækket — f.eks. oversvømmelse fra havet

- Sublimitgrænser: Begivenheder der er delvist dækket, men kun op til et lavt loft — f.eks. smykker dækket op til 15.000 kr per genstand

Begge skaber huller, men de kræver forskellige løsninger.

De Mest Almindelige Huller i Indboforsikring

Oversvømmelse fra Hav, Å eller Sø (Stormflod)

Standard indboforsikring dækker ikke oversvømmelse fra stigende havvand, åer, søer eller fjorde. Private forsikringer dækker kun skybrudsskader (mindst 15 mm regn på 30 minutter). Oversvømmelser fra havet — såkaldt stormflod — er dækket af den offentlige Stormskadefonden, ikke din private police.

Naturskaderådet administrerer den offentlige ordning, som kun dækker ekstreme 20-års-hændelser. Selvrisikoen er lovbestemt til 5% af skaden (minimum 5.000 kr, maksimum 30.000 kr).

Mange boligejere antager, at beliggenhed i et lavrisiko-område beskytter dem. Men i 2024 oplevede Region Syddanmark 5.387 skybrudsskader, med Esbjerg Kommune alene registrerende 1.468 skader — næsten en firedobling fra 2023.

Løsning: Sørg for at din indboforsikring dækker skybrud (de fleste gør), og forstå at stormflod kun dækkes af den offentlige ordning.

Kloakopstød og Grundvandsstigninger

Standard policer udelukker generelt kloakopstød (opstigning af kloakvand) og stigende grundvand, medmindre det er direkte forårsaget af et voldsomt skybrud. Hvis dit kældertoilet oversvømmes på grund af grundvandsstigninger på en almindelig regnvejrsdag, er du ikke dækket.

| Forsikringsselskab | Tillægsdækning | Dækker | |---------------------|----------------|---------|\n| If Skadeforsikring | Udvidet Vand | Stigende kloak- og grundvand (selv uden skybrud), sivning fra synlige installationer | | Topdanmark (Coop) | Udvidet Vand | Grundvand/kloakvand ikke forårsaget af skybrud, sivning fra synlige installationer | | Codan | Udvidet Vand | Stigende kloak- og grundvand, sivning fra synlige installationer (over 20 liter) |

Løsning: Tilkøb en "Udvidet Vand"-dækning. Det er en af de mest overkommelige tillægsdækninger og særligt vigtig for boligejere med kælderrum.

Værdifulde Genstande (Smykker, Kunst, Samlerobjekter)

Standard policer pålægger lave sublimitgrænser for smykker, kunst, designermøbler og samleobjekter. Selv en enkelt genstand kan overstige policens loft.

| Forsikringsselskab | Kategori | Standard Sublimit | |--------------------|----------|-------------------|\n| Alka | Smykker, guld, sølv, ure | Maksimum 15.000 kr per genstand (kan udvides til 75.000 kr) | | Topdanmark | Designermøbler, smykker | Kræver deklaration hvis værdi overstiger 66.000 kr (design/smykker) | | Codan | Kontanter/gavekort | Maksimum 28.794 kr per skade (2023-indeks) |

Hvis din Rolex-ur eller designersofa bliver stjålet, får du kun udbetalt op til sublimitgrænsen — selv hvis du kan dokumentere en højere værdi.

Løsning: Tegn en "Særforsikring" eller "Indbo Unik"-dækning. If Skadeforsikring tilbyder f.eks. dækning op til 100.000 kr per genstand med en fast selvrisiko på 500 kr og erstatning til genanskaffelsesværdi uden afskrivning.

Utilstrækkelig Ansvarsdækning

I Danmark er privat ansvarsforsikring automatisk inkluderet i standard indboforsikring med robuste grænser. Codan tilbyder op til 10 millioner kr for personskade og 2 millioner kr for tingskade per skade.

Selvstændige "paraply"-ansvarsforsikringer findes ikke på det danske marked — de er heller ikke nødvendige, da standarddækningerne allerede er langt højere end i de fleste andre lande. Visse højrisiko-aktiver som hunde kræver dog særskilt lovpligtig forsikring.

Løsning: Gennemgå dine ansvarsdækninger og bekræft, at grænser matcher din risikoprofil. For de fleste familier er standarddækningerne tilstrækkelige.

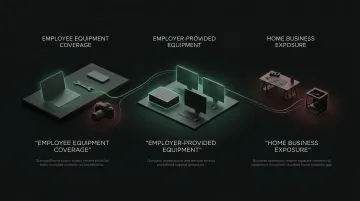

Erhvervsudstyr og Hjemmekontor-Ansvar

40% af beskæftigede danskere arbejdede hjemmefra i andet kvartal 2024, men standard indboforsikring udelukker eksplicit ejendom brugt til erhvervsmæssige formål.

Der er en streng skelnen afhængig af din ansættelsesstatus:

- Lønmodtagere er dækket af Alka op til 50.000 kr for arbejdsrelateret værktøj og instrumenter — men genstande med kommerciel karakter er undtaget

- Selvstændige med arbejdsgiverbetalt udstyr er dækket af Topdanmark op til 25.000 kr per arbejdsstation

- Erhvervsdrivende der driver virksomhed hjemmefra kræver en separat erhvervsløsøreforsikring

Hvis du driver en bibeskæftigelse eller selvstændig virksomhed hjemmefra, er dit erhvervsudstyr sandsynligvis ikke dækket af din indboforsikring.

Løsning: Tegn en hjemmebaseret erhvervsforsikring eller en erhvervsløsøreforsikring (BOP) afhængigt af virksomhedens omfang.

Udhuse og Fritliggende Konstruktioner

Danske policer dækker typisk fritliggende konstruktioner, men definitioner og grænser varierer. Aros Forsikring inkluderer automatisk udhuse, garager og carporte op til 75 kvadratmeter.

I Danmark er der ingen direkte ækvivalent til den amerikanske "Coverage B 10%-regel". I stedet gælder disse typiske betingelser:

- Konstruktioner er enten fuldt inkluderet op til en specifik kvadratmetergrænse eller kræver eksplicit deklaration på policen

- Forsikringen kræver generelt, at konstruktionen er sikkert funderet — f.eks. på mursten eller støbt fundament — for at stormskade er dækket

Løsning: Gennemgå dine policebetingelser for at bekræfte kvadratmeterbegrænsninger for udhuse, vurder den faktiske genanskaffelsesomkostning for alle fritliggende konstruktioner, og anmod om en tillægsdækning, hvis det er nødvendigt.

Sådan Eroderer Inflation Din Indboforsikring

Mange boligejere fastsatte deres dækningssummer for år siden og har aldrig opdateret dem. Byggematerialer og arbejdskraft er blevet markant dyrere, så den samme bolig koster nu betydeligt mere at genopbygge end for 3-5 år siden.

Underforsikringsproblemet

Hvis dit hjem bliver ødelagt, og din bygningsdækningssum er baseret på forældede omkostninger, kan du stå over for en mangel på titusinder af kroner for at færdiggøre genopbygningen. Dette er forskelligt fra at have en udelukket fare — det er teknisk dækket, men ikke for nok.

To Løsninger mod Underforsikring

Heldigvis er der to konkrete måder at beskytte sig på:

1. Automatisk Indeksregulering: Danske policer indeholder automatisk indeksregulering — præmier, selvrisici og forsikringssummer justeres årligt baseret på lønindekset for den private sektor (Danmarks Statistik).

2. Manuel Gennemgang: Automatisk indeksering dækker ikke store renoveringer eller tilbygninger. Gennemgå din bygningsdækningssum mindst en gang om året for at sikre, at den matcher genopbygningsomkostningerne.

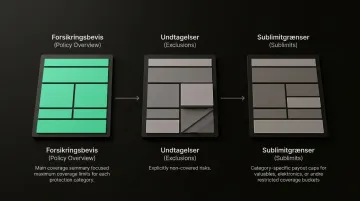

Sådan Gennemgår Du Din Indboforsikring for Huller

Selvaudit-Nøglekomponenter

Gå tre steder igennem i rækkefølge:

- Forsikringsbeviset — hvad er dækket og til hvilken grænse

- Undtagelsessektionen — hvad er eksplicit ikke dækket

- Sublimitgrænser — lofter på specifikke kategorier som smykker eller elektronik

Overvej livsændringer siden sidste policygennemgang:

- Renovering eller tilbygning

- Nye værdifulde genstande (smykker, kunst, elektronik)

- En hjemmebaseret virksomhed

- Adoption af et kæledyr

- Familiemedlemmer flyttet ind eller ud

Hvorfor De Fleste Aldrig Gør Det

Policedokumenter er bevidst komplekse: ofte snesevis af sider med tæt juridisk sprogbrug, skrevet til at forvirre snarere end informere. De fleste forbrugere opgiver gennemgangen halvvejs — og det er præcis, hvad forsikringsselskaberne regner med.

Inzures AI-drevne platform læser og analyserer din indboforsikring på 60 sekunder. Den fremhæver automatisk manglende dækninger, sublimitrisici, duplikeret dækning og om du betaler en fair markedspris — uden at du selv skal afkode det med småt. Platformen virker med PDF og fotos fra Tryg, Alka, Topdanmark og øvrige danske udbydere.

Anbefalede Gennemgangsintervaller

Planlæg en dækningsgennemgang mindst en gang om året og oftere efter større livsændringer. Hold et løbende boliginventar med fotos og kvitteringer for at gøre eventuelle fremtidige erstatningskrav lettere og proaktivt identificere dækningshuller.

Hvad Sker Der, Når Du Har et Dækningshul ved Skadestidspunktet

Når du indgiver et erstatningskrav, gennemgår forsikringsselskabet policen, anvender undtagelser og grænser og udsteder en betaling (eller afvisning) udelukkende baseret på, hvad policen siger — ikke hvad du antog var dækket.

Den økonomiske forskel lander direkte hos dig. En kælderudbedring efter kloakopstød kan koste 100.000-200.000 kr i gulve, VVS og inventar — og hvis din police ikke dækker kloakopstød, betaler du hele regningen.

Den Farlige Fristelse at Springe Dækningsgennemgange Over

Det er en klassisk fejl at springe dækningsgennemgange over for at spare på præmien. At vælge lavere dækning bevidst er en legitim afvejning. Problemet er, at de fleste boligejere ikke bærer utilstrækkelig dækning af valg — de ved bare ikke, hvad der mangler.

Der er forskel på disse to situationer:

- Bevidst valg: Du kender hullet, accepterer risikoen og sparer præmien

- Ubevidst hul: Du tror du er dækket — og finder ud af det modsatte ved skadetidspunktet

Hullet opdaget før en skade giver dig mulighed for at handle. Opdaget efter koster det dig penge, du ikke har budgetteret med.

Ofte Stillede Spørgsmål

Hvad sker der, hvis jeg har et hul i min indboforsikring?

Hvis et tab indtræffer i et område, der ikke er dækket af din police, afviser dit forsikringsselskab denne del af erstatningskravet, og du vil være ansvarlig for hele omkostningen — hvilket kan beløbe sig til titusinder af kroner afhængigt af skadetypen.

Hvordan ved jeg, om min forsikring har dækningshuller?

Gennemgå dit forsikringsbevis og undtagelsesbetingelserne, og sammenlign dine dækningssummer med dit hjems faktiske genopbygningsomkostninger. Tjek, om farer som oversvømmelse, kloakopstød eller erhvervsbrug eksplicit er udelukket — eller brug Inzures AI-platform til at gennemgå det hele automatisk på 60 sekunder.

Er det okay at have et hul i min indboforsikring?

Selvom det er lovligt at have huller, indebærer det reel finansiel risiko. En enkelt udækket begivenhed kan resultere i tab, der langt overstiger eventuelle præmiebesparelser, hvilket gør det vigtigt at træffe hul-beslutninger bevidst frem for som standard.

Kan jeg få huldækning gennem mit forsikringsselskab?

Der findes ikke ét samlet "huldæknings"-produkt, men de fleste huller kan lukkes via tillægsdækninger som Udvidet Vand eller inflationsbeskyttelse — eller separate policer som stormflodsdækning gennem Naturskaderådet. Hvilken løsning der passer, afhænger af, hvilke risici din nuværende police udelukker.

Hvad skal man gøre, når ingen vil forsikre dig?

Danmark har ingen garanteret forsikringsordning for svært-forsikrelige ejendomme — Stormskadefonden dækker kun ekstreme naturkatastrofer, ikke afviste ansøgere generelt. Kontakt en uafhængig forsikringsmægler reguleret af Finanstilsynet; de kan indhente tilbud på tværs af flere udbydere, hvor direkte henvendelse til ét selskab ikke fører nogen vegne.