Introduction

Forestil jer dette: to samboende med hver sin indboforsikring, der betaler dobbelt for dækning, de kun behøver én gang. Det sker oftere end de fleste tror — og det er præcis den slags overlap, en fælles husforsikring kan løse. Men er den altid den billigste løsning?

En fælles police kan sagtens være billigere — men kun under de rigtige omstændigheder. Har begge parter en ren skadehistorik og sammenlignelige risikoprofiler, kan én samlet police typisk reducere den samlede årlige præmie ved at fjerne dobbeltdækning.

Men hvis én partner har tidligere skader eller andre risikofaktorer, kan præmien faktisk stige for jer begge. Det er en forskel, det kan koste dyrt at overse.

Denne guide giver jer det, I har brug for: hvad en fælles husforsikring indebærer, hvornår den betaler sig, og hvilke faldgruber I skal undgå — så I kan træffe det rigtige valg for jeres husstand.

Key Takeaways

- En samlet husforsikring giver begge parter lige rettigheder til at indgive skader og administrere policen

- Den kan være billigere end to separate policer, men kun hvis begge har ren skadehistorik

- Hovedrisikoen: én partners dårlige forsikringshistorik kan hæve præmien for begge

- Betaler I for samme dækning to gange, kan I stadig ikke kræve dobbelt erstatning

Hvad Er en Samlet Husforsikring?

En samlet husforsikring er én police, hvor to personer optræder som navngivne forsikringstagere med lige juridiske rettigheder og ansvar — herunder ret til at indgive skader, foretage ændringer eller opsige policen.

Forsikringstager vs. Navngiven Person

Der er en juridisk forskel mellem at være forsikringstager og blot at være dækket under andres police. Ifølge Forsikringsaftaleloven § 57 har kun personer, der udtrykkeligt er navngivet som forsikringstagere, selvstændig ret til at gøre kontraktmæssige rettigheder gældende. En person, der blot er nævnt på en andres police som husstands- eller familiemedlem, mangler denne selvstændige handleret.

I praksis betyder det:

- Fælles forsikringstagere kan hver især kontakte forsikringsselskabet, ændre vilkår eller indgive skader uden den andens samtykke

- Dækkede husstandsmedlemmer skal typisk forholde sig til den primære forsikringstager for at handle på policen

Hvem Kan Tegne en Samlet Police?

Samlet husforsikring er mest almindelig for par, der deler bolig eller realkreditlån. Den kan dog også anvendes af venner eller familiemedlemmer, som medejer en ejendom.

Ifølge Forsikringsaftaleloven § 35 kan enhver lovlig interesse, der kan vurderes i penge, forsikres. Det betyder, at følgende parter kan tegne en samlet police:

- Ejere med navn på skødet

- Panthavere som realkreditinstituttet med sikkerhedsinteresse i ejendommen

- Ugifte par med dokumenteret forsikringsbar interesse — typisk ved at begge navne fremgår af skødet

Er en Samlet Husforsikring Faktisk Billigere?

En samlet husforsikring kan godt være billigere end to separate policer — men det er langt fra garanteret. Om I rent faktisk sparer penge afhænger af begge forsikringstageres individuelle risikoprofiler.

Hvordan Forsikringsselskaber Prissætter Samlet Police

Forsikringsselskaber vurderer begge forsikringstagere sammen. Den kombinerede risikoprofil bestemmer præmien:

- Hvis én person har skadehistorik, domme eller dårlig kreditvurdering, kan dette hæve præmien for begge

- Ifølge Forbrugerrådet Tænk inkluderer prisfaktorer alder, skadehistorik, bopæl og børneantal

- En typisk dansk indboforsikring koster 1.700-3.000 kr. årligt, men disse tal kan stige markant ved ugunstige risikofaktorer

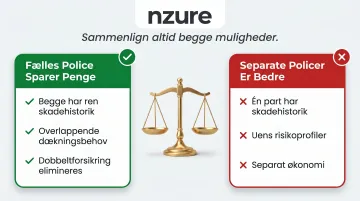

Hvornår Er en Samlet Police Billigst?

En samlet police giver størst besparelse når:

- Begge har ren skadehistorik og sammenlignelige risikoprofiler

- I deler bolig og har overlappende dækningsbehov (især indbo)

- Dækningen overlapper — og konsolidering fjerner det dobbelte betalingsforhold

Den Skjulte Omkostning: Dobbeltforsikring

Mange par, der flytter sammen, fortsætter uopmærksomt med to separate policer, der hver dækker fælles ejendele. Dette er spild af penge.

Vigtigt at vide: Ifølge Forsikringsaftaleloven § 41 kan forsikrede ikke modtage dobbelt erstatning for samme skade — selvom de betaler to præmier. I betaler altså dobbelt for noget, I kun kan bruge én gang.

Den Eneste Måde at Vide Det

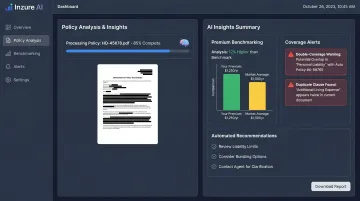

Den eneste sikre metode er at sammenligne tilbud — både fælles og separate. Inzures platform analyserer jeres eksisterende indboforsikring på 60 sekunder og sammenligner præmien med den reelle markedspris på tværs af alle danske forsikringsselskaber.

Platformen læser både PDF-dokumenter og fotos af fysiske policer, og identificerer automatisk eventuel dobbeltforsikring — så I kun konsoliderer, når det rent faktisk kan betale sig.

Fordele ved en Samlet Husforsikring

Begge Kan Indgive Skader Uafhængigt

I modsætning til blot at være "navngivet" på en police har fælles forsikringstagere begge fuld juridisk ret til at kontakte forsikringsselskabet og påbegynde en skadessag uden den andens involvering. Dette er kritisk, hvis én person er utilgængelig eller ude af stand til at handle under en nødsituation.

Enklere Administration

Én samlet police betyder:

- Én fornyelsesdato

- Én præmiebetaling

- Ét kontaktpunkt med forsikringsselskabet

- Lettere at holde styr på dækningsniveauer og dokumentation

For par, der deler økonomi, reducerer dette det administrative besvær markant — og fører direkte videre til den næste fordel: hvad der sker, når noget faktisk går galt.

Én Skadeproces i Stedet for To

Når én hændelse — f.eks. indbrud eller brand — påvirker både bygning og indbo ejet af begge parter, forenkler en fælles police skadebehandlingen frem for at kræve to separate processer.

Opfylder Långivers Krav

Hvis begge navne står på realkreditlånet, kræver mange pengeinstitutter, at I tegner bygningsforsikringen i begges navne. IDA Forsikring bekræfter, at långivere kræver bygningsforsikring med branddækning som lånebetingelse. En fælles police opfylder dette krav direkte — uden at I behøver at fremlægge separate policer eller koordinere dokumentation over for banken.

Ulemper: Hvornår en Samlet Police Kan Koste Mere

Én Persons Risikoprofil Hæver Præmien for Begge

Hvis jeres partner eller medejer har skadehistorik, domme eller dårlig kreditvurdering, vil forsikringsselskabet indregne dette i den fælles police. Dette kan gøre fællespræmien højere end hvad I ville have betalt enkeltvis — en af de mest oversete ulemper.

Midtvejsændringer Koster Gebyrer

Hvis I er på separate policer og ønsker at konsolidere midt i forsikringsperioden, opkræver de fleste forsikringsselskaber administrationsgebyr for policetilretning. Afhængigt af selskabet kan dette opveje eventuelle kortsigtede besparelser.

Fælles Ansvar for Policebeslutninger

Som fælles forsikringstagere er I begge juridisk ansvarlige for policen. Hvis én person opsiger policen, bestrider en skade eller foretager ændringer uden at konsultere den anden, påvirker det jer begge lige meget. Det er klogt at dokumentere alle ændringer skriftligt, så begge parter er enige.

Komplikationer ved Separation

Hvis forholdet slutter, skal den fælles police ændres eller opsiges, hvilket typisk medfører gebyrer. GF Forsikring bekræfter, at policen følger den oprindelige forsikringstager ved separation.

Det betyder i praksis to ting at holde styr på:

- Den fraflyttende partner mister dækning øjeblikkeligt og skal straks tegne ny forsikring

- Begge parter risikerer dækningshuller, særligt hvis de begge flytter til nye adresser

Hvornår Giver en Samlet Police Mening (Og Hvornår Gør Den Ikke)?

Det afhænger af jeres situation. Her er en praktisk opdeling.

En Samlet Police Giver Mest Mening Når

- Begge navne står på skøde og realkreditlån

- Begge har ren skadehistorik og sammenlignelige risikoprofiler

- Dækningsbehovet overlapper reelt — især for indbo

- I begge ønsker lige mulighed for selvstændigt at administrere policen

En Samlet Police Giver Ikke Mening Når

- Én medejer har markant højere risikoprofil

- I administrerer økonomi separat og foretrækker uafhængig kontrol

- Én person blot er langtidsbeboer, men ikke juridisk ejer (her kan tilføjelse som "medforsikret" være mere passende)

Almindeligt Mellemscenarie: Indboforsikring

Ifølge IDA Forsikring og Tænk dækker dansk indboforsikring alle permanente husstandsmedlemmer — partner og børn — under ét policenummer. I dette tilfælde tilføjer en fælles police administrationsomkostning uden meningsfuld dækningsfordel. Det betyder i praksis, at én police allerede giver begge parter fuld dækning — uden at I behøver oprette noget nyt.

Sådan Får I den Bedste Pris på Jeres Husforsikring

Inden I beslutter jer, er der tre praktiske skridt, der sikrer I ikke betaler mere end nødvendigt:

- Indhent tilbud på både samlet og separate policer og sammenlign de samlede årlige omkostninger — præmieforskellen kan gå begge veje afhængigt af jeres risikoprofil

- Spørg jeres forsikringsselskab om midtvejsændringsgebyrer, og indregn dem i besparelsesberegningen, hvis I skifter midt i en periode

- Tjek for dobbeltforsikring — to separate policer dækker ofte de samme genstande, uden at præmien falder tilsvarende

De første to punkter kan I selv gøre på en eftermiddag. Det tredje kræver, at I rent faktisk gennemlæser begge policer — og det er her, de fleste giver op.

Brug et Uafhængigt Analyseværktøj

Inzures AI-drevne platform læser og analyserer jeres eksisterende husforsikring på 60 sekunder — via PDF-upload eller foto af det fysiske policedokument. Systemet:

- Identificerer eventuel dobbeltforsikring (f.eks. overlappende indbodækning på tværs af to policer)

- Benchmarker jeres nuværende præmie mod den reelle markedspris hos Tryg, Alka, Topdanmark og andre danske selskaber

- Opdager dækningshuller som manglende cykeltyveri- eller retshjælpsforsikring

Inzure er gratis at bruge — I betaler kun 20% af jeres årlige besparelse, hvis platformen finder en bedre aftale, der rent faktisk sparer jer penge. Der er ingen skjulte gebyrer og ingen binding.

Tidlige brugere har sparet mellem 2.800 og 48.000 kr. om året — ikke ved at gætte, men ved at se tallene sort på hvidt.

Ofte Stillede Spørgsmål

Er det billigere at have en samlet husforsikring?

Det kan være billigere, hvis begge forsikringstagere har ren skadehistorik og reel overlappende dækning. Men hvis én person har skadehistorik eller andre risikofaktorer, kan fællespræmien faktisk være højere end separate policer. Sammenlign altid tilbud for begge muligheder.

Hvad er dobbeltforsikring, og hvorfor skal man undgå det?

Dobbeltforsikring opstår, når to personer hver har separate policer, der dækker de samme genstande (især indbo). De betaler to gange for beskyttelse, de kun kan kræve én gang. Ifølge Forsikringsaftaleloven § 41 udbetaler forsikringsselskaber ikke dobbelt erstatning for samme skade — de dobbelte præmier er spildte penge.

Kan ugifte par tegne en samlet husforsikring?

Ja, ugifte par og samboende kan typisk tegne en samlet husforsikring — ægteskab er ikke et krav. Betingelsen er normalt, at begge parter har forsikringsbar interesse i ejendommen — typisk dokumenteret ved at begge navne fremgår af skødet.

Hvad sker der med en samlet husforsikring, hvis vi skilles?

Hvis forholdet slutter, skal den fælles police ændres eller opsiges, hvilket ofte medfører administrationsgebyrer. Én person kan typisk overtage policen, men det kræver accept fra begge parter og besked til forsikringsselskabet — den fraflyttende part mister dækningen fra samme tidspunkt.

Kan jeg tilføje nogen til min eksisterende husforsikring midt i perioden?

Ja, de fleste forsikringsselskaber tillader tilføjelse af fælles forsikringstager eller medforsikret midt i perioden, men der opkræves normalt administrationsgebyr. Har den nye person en højere risikoprofil, kan præmien desuden genberegnes opad ved tilføjelsen.