Introduktion

De fleste danske boligejere aner ikke, om deres nuværende forsikringspræmie er retfærdig — og forsikringsselskaberne drager fordel af denne forvirring. Hvor meget skal din boligforsikring egentlig koste? Svaret varierer enormt baseret på din ejendoms karakteristika, placering og personlige risikoprofil, og sandsynligvis betaler du mere end nødvendigt.

Denne artikel giver dig svar på:

- Hvordan forsikringspræmier beregnes — og hvad der driver prisen op

- Hvad en retfærdig præmie faktisk ser ud for din boligtype

- Hvordan du estimerer dine egne dækningsbehov trin for trin

- Hvad du konkret kan gøre, hvis du betaler for meget

Key Takeaways

- Boligforsikringsomkostninger varierer med tusindvis af kroner årligt mellem forsikringsselskaber for identisk dækning

- En forsikringsberegner viser om din nuværende præmie er retfærdig — ikke bare hvad prisen er

- Loyale kunder betaler op til 443 kr ekstra om året blot for at blive hos samme selskab

- 80%-reglen betyder at underforsikring kan koste dig tusindvis af kroner ved en skade

- Årlig sammenligning og gennemgang er den mest effektive måde at undgå overpriser

Hvad Koster Boligforsikring Egentlig?

Den gennemsnitlige danske familie betaler mellem 5.500 kr og 13.000 kr årligt for kombineret bygnings- og indboforsikring. Indboforsikring (contents insurance) typisk koster 1.500-3.000 kr årligt, mens husforsikring (building insurance) løber fra 4.000-10.000 kr afhængigt af ejendommens størrelse, placering og alder.

Men gennemsnit fortæller kun en del af historien. Faktiske præmier kan variere med hundredvis eller endda tusindvis af kroner årligt mellem forsikringsselskaber for præcis samme dækning. En analyse fra Forbrugerrådet Tænk fandt en prisforskel på 5.700 kr mellem den billigste og dyreste udbyder for identiske forbrugerprofiler — en forskel på næsten 40%.

Dertil kommer, at priserne ikke bare er høje — de stiger. Konkurrence- og Forbrugerstyrelsen dokumenterer, at dansk bygnings- og indboforsikring er steget næsten 45% mere end EU-gennemsnittet siden 1996.

Årsagen er automatisk årlig indeksering til privatsektor-lønstigninger — ikke faktiske skadesomkostninger. Med andre ord betaler du mere hvert år, uanset om din risikoprofil ændrer sig.

Typiske Omkostningsintervaller Efter Boligværdi

Præmier stiger med dækningsniveauet, men ikke lineært. At fordoble din dækningssum fra 300.000 kr til 600.000 kr øger typisk præmien med 30-50% snarere end at fordoble den.

| Dækningsniveau | Estimeret Årlig Præmie (Indbo) | Typisk Selvrisiko |

|---|---|---|

| 150.000 kr | 900-1.400 kr | 2.500-3.399 kr |

| 300.000 kr | 1.200-2.000 kr | 2.500-3.399 kr |

| 500.000 kr | 1.800-3.000 kr | 3.399-5.000 kr |

| 600.000+ kr | 2.200-3.500 kr | 3.399-5.000 kr |

Disse tal repræsenterer kun baseline indboforsikring. Når du tilføjer husforsikring til ejede ejendomme, kan de samlede årlige omkostninger nemt overstige 10.000 kr for familier med omfattende dækning.

Ud over dækningsniveauet er din adresse ofte den faktor, der rykker mest ved prisen.

Hvordan Placering Påvirker Din Præmie

Din adresse er ofte den enkelte største præmiedriver. Regioner med høj eksponering for naturkatastrofer — storme, oversvømmelser eller højere kriminalitetsrater — oplever markant højere takster. Over 131.000 vejrrelaterede skader blev indberettet i Danmark mellem januar 2023 og juni 2025, hvilket driver forsikringsselskabernes risikovurdering og prissætning.

Forskellen mellem høj-risiko og lav-risiko postnumre kan være dramatisk. To naboer i samme by kan betale 20-30% forskellige præmier baseret udelukkende på deres specifikke postnummer og lokale indbrudstatistikker. Storbyer som København og Aarhus har generelt højere præmier end landdistrikter på grund af højere kriminalitet og byggetætheden.

Hvilke Faktorer Bestemmer Din Boligforsikringspræmie?

Forsikringsselskaber bruger en kombination af ejendomsspecifikke, placeringsniveauer og personlige faktorer til at vurdere risiko og fastsætte din præmie. At forstå disse håndtag hjælper dig med at estimere omkostninger og identificere, hvor du potentielt kan spare.

Din Boligs Fysiske Karakteristika

Tre fysiske egenskaber ved din bolig driver en stor del af præmien:

- Bygningsalder: Ældre boliger med forældet el, VVS eller tagkonstruktion koster 15-25% mere at forsikre end tilsvarende nybyggerier

- Konstruktionsmateriale: Murstensbyggerier (tegl, sten) giver typisk 5-10% lavere præmie end træramme-huse af samme størrelse på grund af lavere brandrisiko

- Tagstand: Tag ældre end 20 år kan udløse præmietillæg — og nogle selskaber betinger dækning af, at taget udskiftes inden for en bestemt periode

Din Placering og Risikomiljø

Nærhed til brandstationer og hydranter sænker præmien direkte — boliger med kort responstid kvalificerer til lavere takster end landejendomme, hvor brandvæsenet er længere tid om at nå frem.

Lokale kriminalitetsstatistikker og oversvømmelseszoner tæller lige så meget. Forsikringsselskaber som If angiver eksplicit, at en boligs adresse og lokale indbrudstatistikker er kernekomponenter i deres prisalgoritmer. Derudover bruger selskaberne oversvømmelseskort fra Kystdirektoratet til at identificere højrisiko-ejendomme nær kyster eller vandløb.

Din Personlige Risikoprofil

Din skadeshistorik er et af de stærkeste prissignaler. Selv en enkelt skade kan hæve præmierne, og flere skader kan gøre en bolig dyr at forsikre. Forsikringsselskaber deler skadesinformation via branchens centralregistre, så mønstrene følger dig på tværs af selskaber.

Alder spiller også ind — typisk på indboforsikringen. Forbrugere under 25 betaler statistisk set mere, mens pensionister ofte kan opnå rabatter. Begge dele afspejler faktiske skadsmønstre i branchens historiske data.

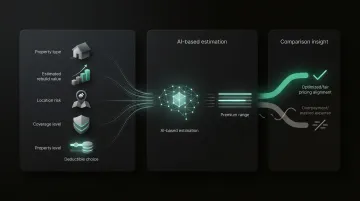

Sådan Estimerer Du Hvor Meget Boligforsikring Du Har Brug For

En boligforsikringsberegner kræver to nøgleinputs — hvor meget det ville koste at genopbygge din bolig fra bunden (genopførelsesomkostning), og den samlede værdi af dine personlige ejendele. Markedsværdi og genopførelsesomkostning er ikke det samme — og at forveksle de to fører til underforsikring. Trinene nedenfor guider dig igennem begge beregninger samt den regel, der afgør, om din dækning er tilstrækkelig.

Trin 1: Beregn Din Genopførelsesomkostning

Markedsværdi er, hvad en køber ville betale for din bolig inklusive grundværdi og beliggenhed. Genopførelsesomkostning er derimod, hvad det ville koste at genopføre selve bygningen med nuværende arbejds- og materialepriser. Forsikringsselskaber baserer dækningen på genopførelsesomkostning.

For at estimere genopførelsesomkostning kan du bruge en kvadratmeterpris-benchmark for lokal byggeri ganget med boligens kvadratmeter. Ifølge Danmarks Statistik steg byggeomkostningerne 2,6% årligt i Q4 2025, drevet af 2,5% materialestigning og 2,7% lønstigning. En typisk benchmark ligger på 12.000-18.000 kr/m² for almindelig enfamiliehuse, højere for specialbyggerier.

Eksempel: Et hus på 120 m² med standard konstruktion ville have en estimeret genopførelsesomkostning på 1.440.000-2.160.000 kr (120 m² × 12.000-18.000 kr). Bekræft dette estimat med en autoriseret vurderingsmand eller dit forsikringsselskab for præcision.

Trin 2: Optæl Din Personlige Ejendom

Opret en boliginventur ved at gå gennem hvert rum og dokumentere høj-værdi genstande. Den samlede genanskaffelsesværdi bestemmer, hvor meget indbodækning du har brug for.

Prioritér disse kategorier:

- Elektronik (computere, TV, mobiltelefoner)

- Smykker og ure

- Husholdningsmaskiner og hvidevarer

- Møbler og indretning

Standard policer dækker typisk personlig ejendom på 20-50% af bygningsdækningen, men dette er sjældent nok, hvis du ejer genstande af høj værdi. Samlinger, kunst, smykker over visse beløbsgrænser og specialudstyr kræver som regel særlig dækning eller tillæg.

Trin 3: Forstå 80%-Reglen

80%-reglen er kritisk at forstå. De fleste forsikringsselskaber kræver, at din bygningsdækning svarer til mindst 80% af boligens fulde genopførelsesomkostning. Hvis din dækning falder under denne tærskel, når du indgiver en skade, betaler forsikringsselskabet muligvis kun en proportional andel af skaden — du står selv med forskellen.

Eksempel på underforsikring: Din bolig har en genopførelsesomkostning på 2.000.000 kr. 80%-reglen kræver minimum 1.600.000 kr i dækning. Du har kun tegnet 1.200.000 kr. En brand forårsager 400.000 kr i skader. Forsikringsselskabet betaler kun (1.200.000 kr ÷ 1.600.000 kr) × 400.000 kr = 300.000 kr. Du betaler de resterende 100.000 kr selv, fordi du var underforsikret.

Hvorfor Mange Boligejere Betaler For Meget Uden at Indse Det

Loyalitetsstraffen er reel og dokumenteret. Konkurrence- og Forbrugerstyrelsen bekræfter en systematisk "loyalitetsstraff" i det danske forsikringsmarked. Kunder, der forbliver hos samme forsikringsselskab i 10 år eller længere, betaler en margin, der er 7-8 procentpoint højere end nye kunder.

Konkret betyder dette:

- Husforsikring: 443 kr årlig ekstra efter 10+ år

- Indboforsikring: 240 kr årlig ekstra efter 10+ år

Mange boligejere opdager desuden, at de betaler to gange for den samme beskyttelse. Separate indbo-tillæg og ansvarsdækninger tegnet på forskellige tidspunkter overlapper ofte med den eksisterende boligpolitik — et problem, der sjældent opdages uden aktiv gennemgang.

Hertil kommer automatisk årlig fornyelse: de fleste forsikringstagere krydstjekker aldrig, om deres præmie stadig afspejler markedstakster. En police, der var konkurrencedygtig for tre år siden, er det muligvis ikke længere.

Det er præcis de mønstre, Inzure er bygget til at afsløre — duplikater, prisstigninger og dækningshuller — uden at du selv skal igennem stakken af policer.

Praktiske Måder at Sænke Din Boligforsikringspræmie

Den hurtigste præmiereduktion kommer typisk fra selvrisikoen. At vælge en højere selvrisiko sænker din årlige præmie, men betyder, at du betaler mere ud af lommen, når en skade opstår. At hæve selvrisikoen fra 3.000 kr til 5.000 kr kan reducere den årlige præmie med 10-20%.

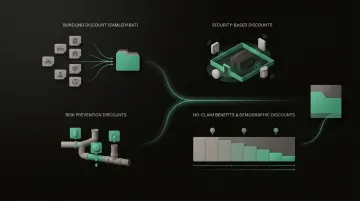

De fleste forsikringsselskaber tilbyder rabatter, der tilsammen kan udgøre en betydelig besparelse:

- Sammenlægningsrabat (samlerabat): 10-25% besparelse ved at samle bolig, indbo, bil og rejse. Tryg tilbyder op til 20% rabat for 5+ policer, mens Topdanmark giver 12% for 3 policer

- Sikkerhedssystemer: Godkendte tyverialarm forbundet til en kontrolcentral giver op til 10% rabat hos If, stigende til 20% ved kombination med godkendte vindueslåse

- Vandalarm: Topdanmark og If tilbyder 25% rabat på rørbrudsdelen af husforsikring ved installation af godkendt automatisk vand-aflukkealarm

- Skadefri år reducerer præmien gradvist hos mange selskaber — jo længere skadefri historik, jo lavere pris

- Pensionistrabat: Kunder over 60-65 år modtager ofte 5-10% rabat

Det er også værd at gennemgå selve dækningen. Forældede tillæg for genstande, der er solgt eller afskrevet, og duplikerede dækninger, der overlapper med andre policer, er nemme besparelser — dem de fleste forsikringstagere aldrig opdager. Et samlet overblik over dine policer gør det langt lettere at finde sådanne overlap.

Sådan Sammenligner Du Boligforsikringstakster Effektivt

At sammenligne tilbud fra flere forsikringsselskaber er den mest pålidelige måde at finde en retfærdig præmie. Hvert forsikringsselskab bruger sin egen prismodel, og for den samme bolig kan taksterne variere med hundredvis af kroner årligt fra et selskab til det næste.

En reel sammenligning kræver, at tilbud har samme dækningsgrænse, selvrisiko-niveau og nøgledækningstyper. Et billigere tilbud med lavere grænser er ikke en bedre handel.

Tre Sammenligningsmetoder

- Online sammenligningsværktøjer som Forsikringsguiden giver hurtig adgang til flere tilbud på én gang — men ikke alle selskaber deltager, og estimater kan afvige fra det faktiske tilbud.

- Uafhængige agenter og mæglere kan indhente tilbud på dine vegne, men har ofte provisionsincitamenter, der påvirker, hvem de anbefaler.

- Direkte hos forsikringsselskaber giver de mest præcise tilbud, men kræver gentagne samtaler og dokumentation — en proces der tager 10+ timer for blot 3-4 selskaber.

Alle tre metoder har én ting til fælles: de kræver tid og manuel indsats. Inzure løser det anderledes — upload din eksisterende police som PDF eller foto, og få en analyse på 60 sekunder der viser, hvad din præmie faktisk burde koste sammenlignet med det aktuelle marked.

Ofte Stillede Spørgsmål

Hvor meget skal boligforsikring koste for et hus til 300.000 kr?

For en police med 300.000 kr i indbodækning varierer den årlige præmie typisk mellem 1.200-2.000 kr afhængigt af placering, selvrisiko og risikofaktorer. Husforsikring for samme ejendom tilføjer yderligere 4.000-8.000 kr årligt baseret på byggestørrelse og -alder.

Hvad er den bedste måde at sammenligne boligforsikringstakster?

Indhent mindst tre tilbud med identiske dækningsvilkår og selvrisikoer. En uafhængig mægler, et online sammenligningsværktøj eller en AI-drevet platform som Inzure kan benchmarke din nuværende police mod markedstakster uden manuel dataindsamling.

Hvad er 80%-reglen for boligforsikring?

Din bygningsdækning skal svare til mindst 80% af din boligs fulde genopførelsesomkostning. Ellers betaler forsikringsselskaber muligvis kun en proportional andel af skaden — så det er vigtigt at holde dækningsgrænser opdateret i takt med stigende byggeomkostninger.

Hvilke faktorer påvirker boligforsikringsomkostningerne mest?

Placering (postnummer, naturkatastrofe- og kriminalitetsrisiko), boligens genopførelsesomkostning, alder og konstruktionsmaterialer, skadeshistorik og demografiske faktorer som alder udgør de primære prisfaktorer. Sikkerhedsfunktioner og sammenlægningsrabatter kan modvirke nogle af disse omkostninger.

Stiger boligforsikring hvert år?

Ja. Præmier stiger typisk årligt på grund af inflation, stigende byggeomkostninger og bredere skadeaktivitet i området — selv for forsikringstagere, der aldrig har indgivet en skade. Danske forsikringsselskaber indekserer automatisk præmier til privat sektor lønindekset (typisk 3,5-4,0% årligt).

Kan jeg sænke min boligforsikringspræmie uden at ændre min dækning?

Ja. Installation af sikkerhedsfunktioner (alarm, vindueslåse, vandalarm), sammenlægning af policer og fjernelse af unødvendige tillæg kan reducere præmier uden at svække din dækning. Regelmæssig markedssammenligning kan desuden afsløre billigere udbydere med identisk dækning.